Logistikimmobilien: Die Party ist vorbei

Die so oft in den Medien besungene „Partystimmung“ ist vorbei, der Superzyklus ist für beendet erklärt. Das zeigt die diesjährige Ausgabe der Studie „Logistik und Immobilien“ von Bremer AG, Garbe Industrial Real Estate, Berlin Hyp, Savills und Bulwiengesa, die bereits im neunten Jahr in Folge erscheint. Sie wurde in einem gegenüber den vergangenen Jahren grundlegend veränderten Marktumfeld erstellt. Was bedeutet das für den Logistikimmobilienmarkt?

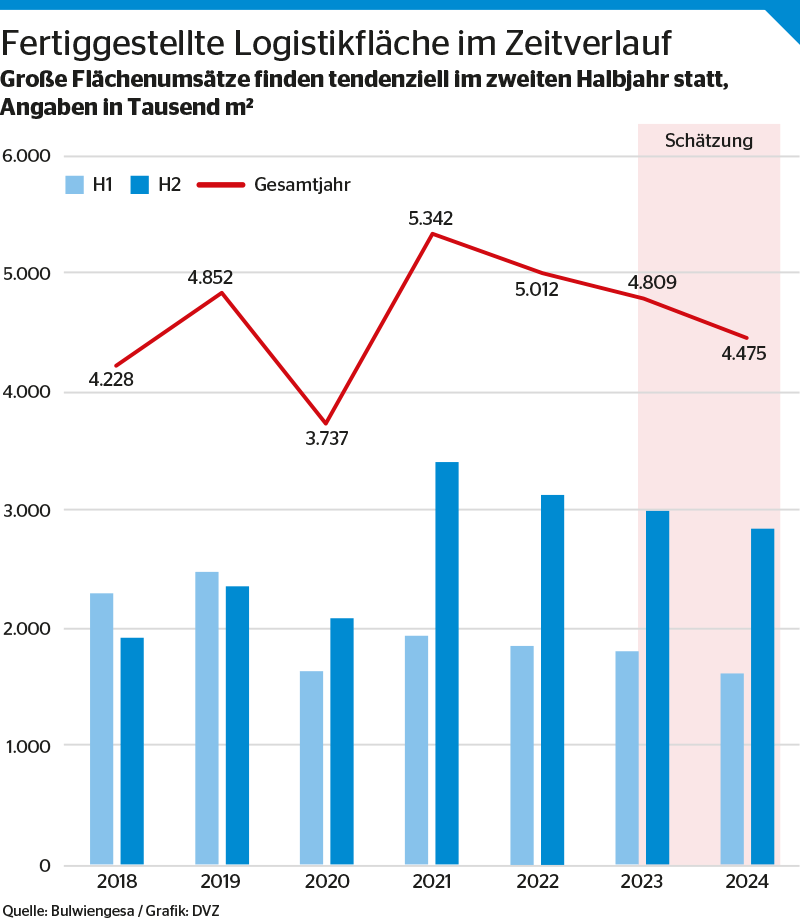

Im Jahr 2022 hat sich der Projektentwicklermarkt gegenüber den exogenen Krisen noch vergleichsweise resilient gezeigt. Im Jahr 2022 konnte – genauso wie im Vorjahr – eine Fläche von mehr als 5 Millionen Quadratmetern entwickelt werden. Dies stellt das zweithöchste Ergebnis über den gesamten betrachteten Zeitraum dar.

Viele der im Jahr 2022 fertiggestellten Projekte befanden sich bereits vor dem Anstieg der Inflation und den Zinsänderungen im Verlauf des Jahres 2023 in der Bauphase. Die Auswirkungen auf die Entwicklungslandschaft werden daher erst im Verlauf dieses und des kommenden Jahres deutlicher erkennbar sein. In beiden Zeiträumen zeigt sich eine abnehmende Tendenz bei den Fertigstellungen, die jedoch immer noch auf dem mittleren Niveau der vergangenen Jahre liegen. Von einem Einbruch in der Logistikentwicklung kann daher derzeit noch nicht gesprochen werden.

Panattoni verteidigt den ersten Platz

Mit knapp 1,9 Millionen Quadratmetern Fertigstellungs- und (akuter) Pipelineflächen ist Panattoni wie auch schon im Jahr zuvor der aktivste Akteur am Markt der Logistik-Devolopments.

Mit Garbe Industrial Real Estate und VGP folgen auf den Rängen zwei und drei mit einem Fertigstellungsvolumen von rund 1,7 Millionen Quadratmetern beziehungsweise 1,5 Millionen Quadratmetern Entwickler, die auch jeweils ein hohes Volumen in der Pipeline für das laufende Jahr 2023 ausstehen haben. Im Jahr 2023 wird nach aktuellem Stand Garbe Industrial Real Estate mit annähernd 500.000 Quadratmetern fertiggestellter Fläche der aktivste Projektentwickler am Markt sein, dicht gefolgt von Panattoni. Die Top 5 werden von Goodman und Dietz komplettiert.

Räumlich betrachtet überholt die Logistikregion Rhein-Ruhr im Ranking der von 2018 bis 2023 fertiggestellten Fläche die über Jahre hinweg führende Region Berlin. Auffällig zudem, Standorte aus der ehemaligen „zweiten Reihe“ wie beispielsweise die Logistikregionen A4/Thüringen holen hier deutlich auf. Großen Anteil an dieser Entwicklung hat das Thema Flächenverfügbarkeit. Entsprechend wurde es von den befragten Experten einer im Zuge der Studie durchgeführten Onlinebefragung auch als wichtigste Herausforderung für die mittelfristige Zukunft in der Logistikimmobilienbranche benannt.

Flaute auf dem Investmentmarkt

Die Folgen der gestiegenen Finanzierungskosten und größeren Unsicherheit im Markt schlagen 2023 voll auf dem Investmentmarkt für Logistik- und Unternehmensimmobilien durch. Mit einem Gesamtvolumen von lediglich rund 1,6 Milliarden Euro im ersten Halbjahr 2023 (davon über 950 Millionen Euro Logistik) ist es das mit deutlichem Abstand schwächste Halbjahr im gesamten Betrachtungszeitraum.

Der rasante Anstieg des Refinanzierungszinssatzes stellt vor allem diejenigen Projektentwickler und Investoren vor Probleme, die die Grundstücke noch zu „alten“ Marktbedingungen gekauft haben. Betrachtet man die (wenigen) Abschlüsse des bisherigen Jahres fällt auf, dass die Kaufpreisfaktoren im Zuge der Zinserhöhungen im Schnitt um rund ein Drittel gefallen sind.

Bleibt die Frage, wann die Märkte wieder „anspringen“. Fängt man die Stimmen der Marktakteure ein, so ist davon auszugehen, dass die Zurückhaltung anhält bis absehbar ist, dass sich Inflation und Finanzierungskosten auf einem stabilen Niveau einpendeln. Grundsätzlich, so ist aus Marktkreisen zu vernehmen, ist der Weg zur Bodenbildung bei der Preisfindung für Logistikimmobilien zum Ende des ersten Halbjahres 2023 schon deutlich weiter fortgeschritten als in den meisten anderen gewerblichen Immobilienklassen, wie Bertrand Ehm vom Studienpartner Savills unterstreicht: „Nach dem Zinsschock und der konjunkturellen Eintrübung hat sich der Investmentmarkt für Logistikimmobilien stabilisiert, und die Marktakteure sind in der neuen Realität angekommen. Bis Investmentvolumen und Preise jedoch weiter steigen, wird es noch länger dauern. Gleichwohl sind die Wachstumsperspektiven des Logistiksegmente im Vergleich zu anderen Immobilienarten überdurchschnittlich gut.“

An der grundsätzlichen Finanzierungsbereitschaft seitens der Banken hat sich dabei nichts verändert, wie stellvertretend Teresa Dreo-Tempsch von der Studienpartnerin Berlin Hyp unterstreicht: „Die Berlin Hyp verfolgt seit jeher eine konservative Geschäftsstrategie. An den Rahmenparametern in den Darlehensverträgen haben wir daher auch seit dem letzten Jahr nichts verändert und beabsichtigen auch jetzt nicht, dies zu tun. Wir beobachten die Marktsituation und schauen uns jede Kreditanfrage und die zu finanzierende Immobilie individuell an. Dazu gehört neben den klassischen Kriterien wie Lage und Vermietbarkeit beziehungsweise Drittverwendungsfähigkeit, gerade infolge des gestiegenen Zinsniveaus auch ein kritischer Blick auf die nachhaltige Kapitaldienstfähigkeit“, führt Maria Teresa Dreo-Tempsch, Berlin Hyp, aus.

Nach Jahren enormer Kostenanstiege bei den Baupreisen lässt sich zum Halbjahr konstatieren, dass sich die Versorgungslage mit Baumaterialien verbessert hat und der Wettbewerb zwischen den Akteuren des Baugewerbes zunimmt. Dies wirkt sich wiederum preisdämpfend auf die Baukosten aus, führt in der aktuellen Situation jedoch nicht zu einer steigenden Nachfrage. Michael Dufhues von Bremer AG kommentiert: „Die Nachfrage nach Bauleistungen ist weiter vorhanden und insgesamt auch nicht schlecht, sie erreicht jedoch nicht das Niveau, das wir in den letzten Jahren gesehen haben.“ (tof)

Felix Werner ist Teamleiter Logistikimmobilien bei Bulwiengesa