Studie: Der Logistikimmobilien-Boom geht weiter

Die hohe Bautätigkeit auf dem Markt für Logistikimmobilien hält weiter an. Dies geht aus der Bulwiengesa-Studie „Logistik und Immobilien 2022“ hervor. Sie lässt für das aktuelle Jahr mit rund 5,8 Millionen Quadratmetern und einer Steigerung um 9,4 Prozent im Vergleich zum Rekord-Vorjahr (5,3 Millionen Quadratmeter) einen Höchstwert für neu fertiggestellte Logistikflächen erwarten.

Auch die Spitzenmieten in den größten deutschen Logistikstandorten sind um 3,8 bis 8,6 Prozent auf 6,50 bis 8,20 Euro/Quadratmeter gestiegen. Die gegenwärtigen Entwicklungen, insbesondere der Ukraine-Krieg, haben Spuren auf dem Investment- und Finanzierungsmarkt hinterlassen: „Bei den Kaufpreisen sind deutliche Abschläge ersichtlich geworden, was wiederum zum Anstieg der Rendite in der Assetklasse Logistikimmobilien beigetragen hat. Je hoher die Rendite, desto höher auch das damit verbundene Investmentrisiko“, erklärt Daniel Sopka, Consultant im Bereich Industrie- und Logistikimmobilien bei Bulwiengesa. Konkret heißt das beispielsweise für Spitzenobjekte in Hamburg, „dass die Rendite etwa bei 3,4 Prozent netto liegt, was einem Anstieg zum Frühjahr um 20 Basispunkte entspricht, also von 3,2 Prozent im ersten Quartal auf 3,4 Prozent im zweiten Quartal“.

Die Studie hat Bulwiengesa bereits zum achten Mal in Partnerschaft mit Berlin Hyp, Bremer, Garbe Industrial Real Estate und Savills veröffentlicht. Dafür sind die Daten von mehr als 2.900 bestehenden, im Bau befindlichen und geplanten Logistikobjekten untersucht und ausgewertet worden.

„Die Zahlen dürfen aber nicht darüber hinwegtäuschen, dass es sich um eine Momentaufnahme handelt“, kommentiert Sopka. „Das Marktumfeld ist unsicher und durch Zurückhaltung geprägt. Die Finanzierungs- und Baukosten steigen dynamisch, der Fachkräftemangel bleibt akut, die gestiegenen Energiekosten belasten die Unternehmen in Industrie und Logistik immens, und geopolitische Verwerfungen lassen die Konjunktur schwächeln. Das Risiko von kurz- bis mittelfristigen Preiskorrekturen steigt.“

Projektpipeline gefüllt

Nach der pandemiebedingten Zäsur 2020, als die fertiggestellten Logistikflächen von 4,8 auf 3,7 Millionen Quadratmeter einbrachen, kam 2021 mit 5,3 Millionen Quadratmetern so viel neue Fläche auf den Markt wie nie zuvor. Die aktuelle Projektpipeline ist gut gefüllt.

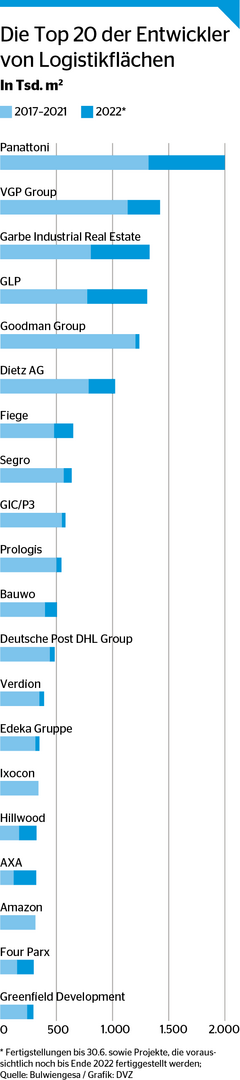

Mit mehr als 1,9 Millionen Quadratmetern Fertigstellungs- und Pipelineflächen ist Panattoni zurzeit der aktivste Logistikflächen-Projektentwickler am Markt, gefolgt von der VGP Group (über 1,4 Millionen Quadratmeter) und Garbe (über 1,3 Millionen Quadratmeter). Damit bleiben zwar die großen Überraschungen in diesem Jahr aus. Laut Studie ist es aber auffällig, dass sich die in den Jahren zuvor äußerst aktive Goodman Group beim Neubau zuletzt relativ stark zurückgehalten hat, ebenso wie die Amazon Group, die 2022 zum Stichtag 30.6. keine neuen Flächen fertiggestellt hat (siehe Grafik).

Bei Betrachtung der Fertigstellungen im Zeitraum 2017 bis 2022 bleibt der Großraum Berlin (2 Millionen Quadratmeter) Spitzenreiter unter den großen deutschen Logistikstandorten. Die Region Rhein-Ruhr verteidigt mit 1,7 Millionen Quadratmetern Platz zwei. Der Region Hannover/Braunschweig (circa 1,5 Millionen Quadratmeter) gelang durch große Entwicklungen wie dem Panattoni Park Niedersachsen oder dem VGP Park Laatzen der Sprung vorbei an der Region Rhein-Main/Frankfurt auf Platz drei. Ein Sprung von Rang acht auf sechs gelang der Region Halle/Leipzig, die nun ein Entwicklungsvolumen von fast 1,3 Millionen Quadratmetern verbucht.

Der Investmentmarkt für deutsche Logistikimmobilien erreichte im ersten Halbjahr 2,7 Milliarden Euro. Gestiegene Finanzierungskosten und zunehmende wirtschaftliche Unsicherheiten sorgten auch hier für eine Zurückhaltung auf dem Transaktionsmarkt, so dass „die erzielten rund 7 Milliarden Euro aus dem Gesamtjahr 2021 nur schwer erreichbar erscheinen“, prognostiziert Sopka. Im diesjährigen Ranking bleibt Garbe mit fast 2,9 Milliarden Euro Spitzenreiter unter den aktivsten Logistikinvestoren. Frasers Property folgt mit einigem Abstand auf Platz zwei (1,7 Milliarden Euro), gefolgt von LIP Invest (über 1,5 Milliarden Euro).

Mit einem Anteil von rund 60 Prozent engagieren sich mehrheitlich deutsche Investoren im deutschen Logistikimmobilienmarkt. Bezogen auf den Fünfjahreszeitraum konnte Berlin unter den beliebtesten Investmentzielen die Region Rhein-Main/ Frankfurt vom ersten Platz verdrängen. 2,5 Milliarden Euro wurden dort investiert, und das vor allem im Jahr 2021. Für 2022 ist das Transaktionsvolumen in Berlin aufgrund weniger Angebote bislang gering. Die Region Rhein-Main/Frankfurt liegt nun mit rund 2,2 Milliarden Euro auf Platz zwei. An dritter Stelle folgt mit knapp 2,2 Milliarden Euro Dortmund. In der ersten Hälfte 2022 waren die Investoren zuletzt in den Logistikregionen Rhein-Main/ Frankfurt, Rhein-Neckar und Düsseldorf besonders aktiv.

Auch die Reaktion des Marktes auf die durch die Covid-Pandemie und den Ukraine-Krieg gestörten Lieferketten ist Thema der neuen Bulwiengesa-Studie. „Aktuell erhöhen die Unternehmen ihre Krisenresilienz, indem sie ihre Lieferketten diversifizieren und sich eine Rückfallebene schaffen durch die Anmietung zusätzlicher Flächenreserven“, beobachtet Sopka. Neben der höheren Krisenresilienz bleibt aber auch Nachhaltigkeit im Markt für Logistikimmobilien ein bestimmendes Thema. „Immobilien, die den laufend steigenden Anforderungen an Nachhaltigkeit nicht mehr gerecht werden, werden auch nicht mehr am Markt platzierbar sein, egal in welcher Assetklasse“, betont Studien-Mitautorin Maria Teresa Dreo-Tempsch, Marktvorständin bei der Berlin Hyp.

Dieser Artikel ist erstmals am 7. Oktober 2022 auf DVZ.de erschienen. Wir wiederholen den Beitrag anlässlich des Deutschen Logistik-Kongresses in Berlin.