Finanzinvestoren setzen auf das Baustein-Prinzip

Die Notwendigkeit, Nachfolgelösungen für das eigene Unternehmen zu finden, wird in den kommenden Jahren deutlich zunehmen, wenn die Generation der Babyboomer in den Ruhestand geht. Eine kürzlich veröffentlichte Studie der KfW zeigt, dass die Inhaber von mehr als 215.000 deutschen Unternehmen aller Branchen in diesem Jahr eine Nachfolgelösung anstreben. Ebenso auffällig ist, dass mehr als 230.000 Eigentümer planen, ihr Unternehmen in diesem Jahr zu liquidieren. Die mit Abstand am häufigsten genannten Gründe für die Liquidation sind „mangelndes Nachfolgeinteresse innerhalb der Familie“ und „Verzögerungen bei der Vorbereitung“. Es scheint, als hätten viele Eigentümer das Rentenalter unvorbereitet erreicht.

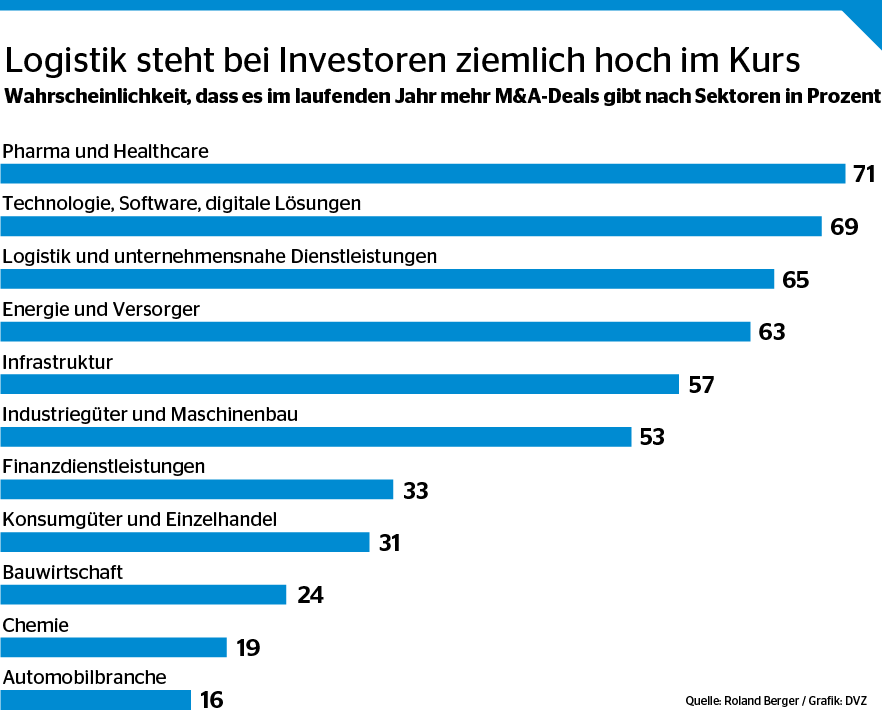

Es überrascht nicht, dass die Nachfolgeplanung in der deutschen Transport- und Logistikbranche, die überwiegend von kleinen und mittleren Dienstleistern geprägt ist, mindestens ebenso dringlich ist.

Aktuelle Marktlage verschärft den Konsolidierungsdruck

Schon seit dem Ende der Corona-Pandemie steht der Transport- und Logistiksektor infolge niedriger Wirtschaftswachstumsraten und geringer Transport- und Produktionsmengen unter Druck. Hinzu kommen die Herausforderungen für Schlüsselsektoren der deutschen und europäischen Wirtschaft, insbesondere der Automobil-, Chemie- und Maschinenbauindustrie. Der damit verbundene Preis- und Volumendruck ist am stärksten ausgeprägt bei Logistikdienstleistern, die Kunden in diesen Branchen haben. Dienstleister, die sich auf die Segmente Pharma/Gesundheit, E-Commerce, Hightech und Lebensmittel konzentrieren, profitieren hingegen weiterhin von strukturellem Wachstum der jeweiligen Endmärkte und regulatorischen Eintrittsbarrieren.

Die unbeständige Gesamtsituation wird nun durch die neuen US-Zölle und die damit zusammenhängenden möglichen Veränderungen der globalen Handelsströme weiter verschärft. Gerade mittelgroße deutsche Logistikdienstleister müssen versuchen, diese Risiken durch Effizienzsteigerungen, verstärkte Automatisierung und/oder durch eine Neuausrichtung auf resilientere und strukturell wachsende Branchen zu mindern.

Die US-Zölle werden sich mit hoher Wahrscheinlichkeit kurzfristig auf das Welthandelsvolumen auswirken. Ausschlaggebend wären hier vor allem mögliche Folgewirkungen, beispielsweise wenn China nach der massiven Anhebung der US-Zölle und dem erwarteten Ende der Zollfreigrenzen für seine E-Commerce-Lieferungen in die USA überschüssige Lagerbestände in der EU und anderen Ländern „abladen“ würde. Denn dies könnte wiederum Gegenreaktionen veranlassen. Positiv zu vermerken ist, dass die meisten anderen Handelspartner der USA, einschließlich der EU, bis jetzt pragmatisch reagiert haben und versuchen, einen umfassenden Handelskrieg zu vermeiden.

Zudem können daraus neue Handelsentwicklungen und Handelsströme entstehen, die einen zusätzlichen Schub zur Diversifizierung der Lieferketten geben werden, was Logistikdienstleistern mit entsprechendem Know-how neue Geschäftsmöglichkeiten eröffnen wird.

Die veränderten außenpolitischen Prioritäten der US-Regierung haben die europäischen und insbesondere die deutschen Bemühungen beschleunigt, die Ausgaben für Verteidigung und Infrastruktur mit massiven neuen Investitionsplänen zu erhöhen. Dies bietet Logistikdienstleistern die Möglichkeit, ihr langjähriges Fachwissen als Outsourcing-Partner von Industrie, Automobilsektor oder Chemie/Gefahrgut bei der Unterstützung der europäischen Rüstungshersteller und ihrer Zulieferer bei der erforderlichen Kapazitätserweiterung und der raschen Produktionssteigerung einzusetzen. Der Ausbau der Verteidigung wird nur dann wirksam sein, wenn er mit starken logistischen Kapazitäten entlang der gesamten Wertschöpfungskette einhergeht, bis hin zu Kapazitäten für die Lagerung und flexible Verlegung von Truppen, Ausrüstung und Munition in großem Umfang. Dies bietet eine Vielzahl von Möglichkeiten für Transportdienstleister, Spediteure und Kontraktlogistiker in ganz Europa.

Ähnlich wie die US-Regierung evaluiert auch die EU-Kommission derzeit die bestehenden Mindestzollbefreiungen für Einfuhren (derzeit 150 Euro pro Sendung). Die Einführung strengerer Regeln oder deren mögliche Abschaffung könnte zu einem Rückgang der eingehenden Luftfracht nach Europa führen. Dies bietet erhebliche Chancen für europäische Logistikdienstleister im Fulfillment, da diese Waren dann zuerst nach Europa verschifft und anschließend hier eingelagert und kommissioniert werden müssten.

Der Bedarf an Investitionen in modernste Informationstechnologie (wie etwa KI-bezogene Lösungen, intelligente Robotik und digitale Zwillinge) wächst ständig. Entsprechend steigt die Bedeutung von kritischer Masse für die angemessene Skalierung und Fixkostendegression, da Logistikdienstleister über ausreichend Ressourcen verfügen müssen, um diese für Servicequalität, Effizienz und Cybersicherheit notwendigen Investitionen stemmen zu können. Technologien wie Blockchain, KI und modernste Plattformen für die Kollaboration von Stakeholdern werden für das effektive Management von Lieferketten immer wichtiger.

Private Equity setzt auf Ergänzungen

Add-on-Strategien sind ein bewährter und wertschöpfender Ansatz. Private Equity (PE)-Fonds haben sich diesen Ansatz zunehmend zu eigen gemacht, da Veränderungen im Makro- und Investitionsumfeld die Wertschöpfung durch Financial Engineering und eigenständige operative Maßnahmen erschwert haben. Wie wichtig diese Strategie ist, zeigt die Tatsache, dass Add-on-Deals seit 2021 mehr als 50 Prozent der PE-Transaktionen in Europa ausmachen – ein Trend, der laut Pitchbook-Daten auch im ersten Quartal 2025 zu beobachten war.

Add-on-Strategien umfassen Portfoliounternehmen, die eine Vielzahl an Akquisitionen anstreben, um erstens das EBITDA-Wachstum durch Synergien zu steigern, zweitens die Bewertungsmultiplikatoren durch eine verbesserte Kapitalrendite und Steigerung des organischen Wachstumspotenzials zu erhöhen und drittens talentierte Mitarbeiter und Manager anzuziehen und zu binden, indem sie bessere berufliche Entwicklungsmöglichkeiten bieten.

Der Ansatz eignet sich besonders gut für Unternehmen in der stark fragmentierten Transport- und Logistikbranche, da er zur Wertschöpfung beiträgt und gleichzeitig die Managementbasis verbreitert – ein entscheidender Faktor für die langfristige Nachfolge. Das Mid-Market Buyout Performance Ranking, das im März 2024 von der HEC Paris Business School und Dow Jones veröffentlicht wurde, ergab, dass der auf den Transportsektor fokussierte US-Private-Equity-Fonds „Greenbriar Equity Group“ in den vergangenen Jahren die beste Performance für seine Investoren erzielte und mehr als 600 andere Fonds übertraf, darunter auch viele auf die Sektoren „Healthcare“ und „Technology“ spezialisierte Anbieter.

Greenbriar ist ein auf die USA ausgerichteter PE-Investor, aber das Buy-and-Build-Konzept hat sich auch in der europäischen Logistikbranche nachhaltig bewährt. Einige Beispiele hierfür sind:

- Der auf den Getränkesektor spezialisierte Spediteur JF Hillebrand, bei dem der Finanzinvestor Cobepa mit den Familieneigentümern zusammenarbeitete und eine mehrjährige Add-on-Strategie und die organische Expansion unterstützte, welche 2021 zum Verkauf des Unternehmens an DHL führte – für mehr als 1,5 Milliarden Euro.

- Der globale Fulfillment-Spezialist Staci, der 2024 für 1,2 Milliarden Euro von Bpost übernommen wurde, ist ein weiteres bekanntes Beispiel. Add-on-Akquisitionen spielten im Laufe der Zeit eine wichtige Rolle bei der Expansion des Unternehmens, das seit 2006 mit vier PE-Partnern zusammenarbeitete. Dabei hat Staci allein seit 2015 mehr als zehn ergänzende Akquisitionen getätigt.

- Im vergangenen Jahr wurde der deutsche Healthcare-Kontraktlogistiker Simon Hegele an Nippon Express verkauft – eine erfolgreiche Transaktion sowohl für den Gründer als auch für den Private-Equity-Investor EMZ Partners. Dieter Hegele holte diesen 2021 im Rahmen einer zweistufigen Exit- und Nachfolgelösung an Bord. Während der Partnerschaft mit EMZ wurden neben erheblichen Greenfield-Investitionen zum Einstieg in das Pharmalogistik-Segment insgesamt vier Add-Ons übernommen und erfolgreich integriert.

Das Buy-and-Build-Konzept in der Logistikbranche gewinnt im deutschsprachigen Europa weiter an Zugkraft. Beispiele hierfür sind etwa Portfoliounternehmen wie Life Couriers von Auctus, Duvenbeck von Waterland sowie Schneider & Cie von Invision, die als sogenannte „Platform Investments“ sehr aktive und erfolgreiche Konsolidierer sind.

Logistikbranche ist für PE-Fonds attraktiv

Viele Private-Equity-Fonds verfügen über ausreichend Kapital, um geeignete Plattformen für die Umsetzung von Add-on-Strategien in verschiedenen Größenklassen zu finden. Diese sogenannte „Dry-Powder-Situation“ verstärkt den Investitionsdruck auf die PE-Dealmaker. Auch wenn das nicht ausgegebene Kapital der Buyout-Branche im Jahr 2024 im Vergleich zu 2023 leicht von 1,3 Billionen auf 1,2 Billionen US-Dollar zurückging, stieg der Wert des „alternden Dry Powders“ (das vier Jahre oder länger gehalten wurde) laut Bain & Company von 20 Prozent im Jahr 2022 auf 24 Prozent des Gesamtwerts.

Private-Equity-Fonds sind insbesondere daran interessiert, in Add-ons aus dem Transport- und Logistiksektor in der Dach-Region zu investieren. Denn dort ist die Wahrscheinlichkeit eines strategischen Ausstiegs hoch – das heißt des Verkaufs des Portfoliounternehmens nach der Umsetzung der Add-on-Strategie. Dabei sind gerade nicht-europäische Logistikgroßkonzerne sehr daran interessiert, ihre Präsenz in der größten europäischen Volkswirtschaft zu erhöhen. Denn viele von ihnen sind nach wie vor hierzulande deutlich unterrepräsentiert. Doch davor steht natürlich erst einmal der initiale Einstieg eines Investors. (sr)

Dirk Engelmann ist Managing Director bei Lincoln International in Frankfurt.