Marktplätze werden zum Standard

Plattformen wie Temu, Shein oder AliExpress stehen nach Einschätzung von Branchenexperten nicht nur für einen kurzfristigen Shopping-Trend, sondern für den Aufbau einer neuen Marktarchitektur im europäischen E-Commerce. Im Jahr 2025 wurden nach Daten des Marktforschungsunternehmens ECDB 86 Prozent der globalen E-Commerce-Umsätze über Marktplätze abgewickelt, in Europa waren es 47 Prozent – Tendenz steigend.

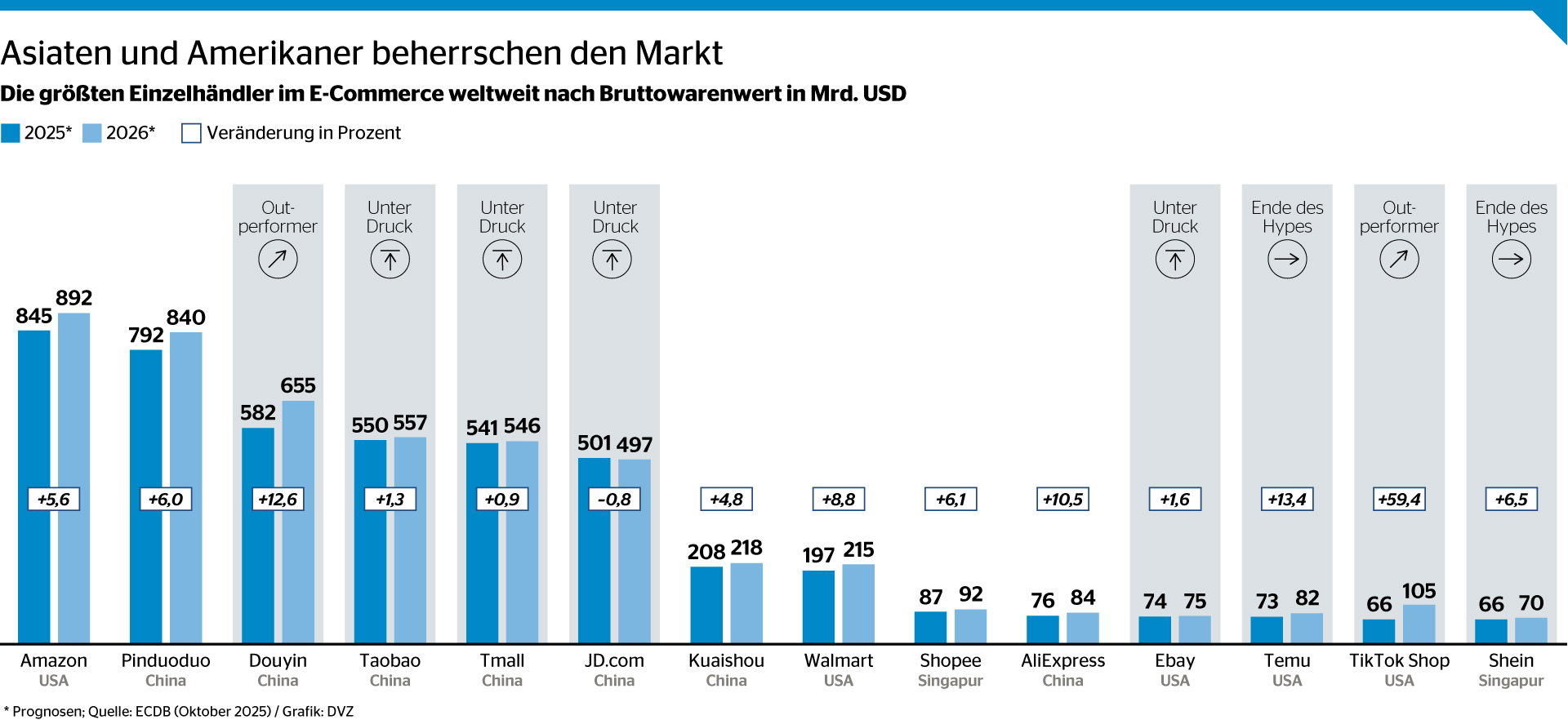

Besonders deutlich zeigt sich die Entwicklung in Asien: Dort laufen bereits 97 Prozent des Bruttowarenumsatzes über Marktplätze, betonte Prof. Christoph Tripp von der Technischen Hochschule Nürnberg bei der 3. DVZ-Konferenz Future Commerce & Logistics in der Kühne Logistics University in Hamburg. Gleich 11 der 14 weltweit größten Marktplätze stammen demnach aus Asien; aus den USA sind im Ranking von ECDB nur Amazon, Walmart und Ebay vertreten.

Größtes Wachstum außerhalb Europas

„Die gute Nachricht ist: Der E-Commerce wächst“, fasste Tripp die aktuelle Marktlage zusammen. Für das kommende Jahr prognostiziert ECDB ein globales Wachstum um fast 9 Prozent. Damit würde der E-Commerce-Umsatz zum ersten Mal die Schwelle von 5 Billionen US-Dollar überschreiten.

Die höchsten Wachstumsraten seien derweil aber nicht in Europa zu erwarten. „Durchschnittlich rechnet man für die nächsten vier Jahre mit circa 6 Prozent Wachstum pro Jahr für Europa. Einen deutlich größeren Zuwachs haben wir in Asien, aber auch in Afrika und Südamerika“, so Tripp.

Mit Blick auf die Marktplätze sei indes ein verlangsamtes Wachstum der bisher stark gehypten Plattformen wie Temu zu beobachten. Die höchste Wachstumsprognose wird TikTok Shop und Douyin, dem chinesischen Ableger der Kurzvideo- und Live-Streaming-App, zugesprochen.

Der Einfluss der Asia-Player

Für den deutschen Markt verwies der Experte auf eine HDE-Prognose von rund 4 Prozent Wachstum für 2025 bei knapp über 90 Milliarden Euro E-Commerce-Umsatz. Während das Wachstum 2024 im Wesentlichen durch Marktriese Amazon bedingt gewesen war, wächst parallel der Einfluss chinesischer Player.

Laut einer vorläufigen Schätzung haben Temu und Shein 2024 zusammen rund 3 Milliarden Euro Umsatz in Deutschland gemacht. Tripp erwartet, dass „alle großen Asia-Spieler“ zusammen 2025 auf rund 10 Prozent Umsatzanteil kommen könnten – und 2026 auf rund 15 Prozent. „Für 2025 können wir festhalten, dass die asiatischen Spieler definitiv im Alltag der Kunden angekommen sind“, sagt Tripp.

Die neue Marktmacht

Während in der öffentlichen Debatte häufig der Preis im Vordergrund steht, lenkte Rico Back, Managing Partner bei SKR Corporate Advisors, den Blick auf die Mechanik dahinter. Sein Befund: Es gehe „nicht nur um einen kurzfristigen Shopping-Boom“, sondern um den Aufbau einer neuen (europäischen) Marktarchitektur inklusive neu ausgerichteter Logistiksysteme.

Im Zentrum dieser Entwicklung stehe weniger die Frage, wer am schnellsten zustellt, sondern wer Kundenzugang, Daten und Transaktionen organisiert – und damit Preise, Sichtbarkeit und Nachfrage steuert. Denn: Marktmacht liege dort, „wo die Daten gesammelt und gebündelt werden, Nachfrage organisiert und Transaktionen gesteuert werden“.

Regulierung stößt an ihre Grenzen

Back machte zugleich deutlich, dass die Mengenentwicklung die staatlichen Kontrollen an ihre Grenzen bringt. Er verwies auf Größenordnungen wie rund 4 Millionen aus China beim Zoll angemeldete Pakete pro Tag in Belgien sowie 500.000 Pakete pro Tag für die Schweiz.

Bei solchen Volumina seien flächendeckende physische Kontrollen nicht möglich, sondern nur stichprobenartige Prüfungen. Bei einer solchen Kontrolle am Flughafen Charles de Gaulle seien in 320.474 geöffneten Paketen 25 Prozent Fälschungen identifiziert worden.

Die Erwartung, nationale Zollregeln könnten diese Entwicklung stoppen, hält Back für trügerisch. In der EU soll ab Juli eine Zollabgabe auf Pakete aus Drittstaaten eingeführt werden, Italien und Rumänien erheben bereits seit Januar nationale Gebühren.

Back rechnet dadurch mit veränderten Logistikmodellen: Statt Millionen von Einzelpaketen per Luftfracht würden stattdessen Containerimporte, zentrale Verzollung, europäische Lager, lokale Zustellung und regionale Retouren in den Vordergrund rücken. Die Regulierung sorge damit vor allem für eine Professionalisierung und für eine Umlenkung der Warenströme, nicht etwa für deren Ende.

Mehr Volumen, sinkende Erlöse

Entscheidend sei jene Entwicklung aber auch für das Verhältnis zwischen Umsatz und Sendungszahl, betonte Back: „Mehr Volumen bringt nicht automatisch mehr Ertrag. Die Kosten steigen, die Erlöse sinken. Die letzte Meile macht über 50 Prozent der Gesamtkosten aus.“

Seine Schlussfolgerung: Gewinner seien nicht die Anbieter mit dem meisten Volumen, sondern jene, die Abhängigkeiten begrenzen, Preisuntergrenzen verteidigen und Mengen aktiv steuern: „Wer Volumen nicht steuert, der wird vom Volumen gesteuert.“

Eine ECDB-Prognose geht für das Jahr 2025 von 121 Milliarden Sendungen weltweit aus (plus 10 Prozent im Vergleich zum Vorjahr). Um die 60 Prozent jener Sendungen sollen demzufolge aus China kommen. Weil die Paketmengen stärker wachsen als die Umsätze, spricht Tripp in diesem Zusammenhang von einer „Atomisierung“ der Sendungsstrukturen: mehr kleinere B2C- Pakete mit geringeren Warenwerten.

Preis bleibt Treiber

Auf die Frage, warum Verbraucher in Europa in solchen Mengen bei chinesischen Plattformen kaufen, gibt Back eine klare Antwort: Wegen des Preises. Untermauern lässt sich die Argumentation mit Produktvergleichen: Ein Messerschärfer koste 169 Euro im deutschen Angebot und nur 12,23 Euro als chinesisches Pendant; ein Kinderwagenset 1.000 Euro gegenüber 171 Euro. Hinzu komme eine aggressive Nachfragesteuerung seitens der asiatischen Player.

Jenseits von Preis und Logistik rückt laut Tripp aber noch eine weitere Ebene ins Blickfeld: digitale Schnittstellen, die Kaufentscheidungen beeinflussen. Der Experte verweist auf Umfragedaten, nach denen Kunden in Deutschland KIAgenten im Weihnachtsgeschäft „fast noch nicht“ genutzt haben, während sie in den USA bereits von „knapp unter 20 Prozent“ für die Suche nach Geschenken und entsprechenden Angeboten eingesetzt werden.

B2B-Plattform für Überbestände

Einen konkreten Einblick in den B2B-E-Commerce gab Max Groberg, Gründer und CEO des Hamburger Start-ups Smatch. Seine Kernbeobachtung: In der Modebranche sind Überbestände ein strukturelles Problem. Für Europa beziffert Groberg den jährlich zu bewegenden Warenwert von Fashion- Überbeständen auf rund 300 Milliarden Euro.

Mit Smatch haben die Gründer eine B2B-Plattform ins Leben gerufen, die Überbestände und Käufer zusammenbringt. Seit der Gründung 2023 seien dem Jungunternehmen bereits über 22 Milliarden Euro an Warenwert angeboten worden.

Für Logistiker ist daran vor allem die Prozessseite interessant: Überbestände müssen geprüft, kommissioniert und in größeren Losgrößen grenzüberschreitend bewegt werden. Als Beispiel nannte Groberg ein Überbestandspaket mit 30.000 Paar Schuhen, das von Polen in den Libanon transportiert werden musste.

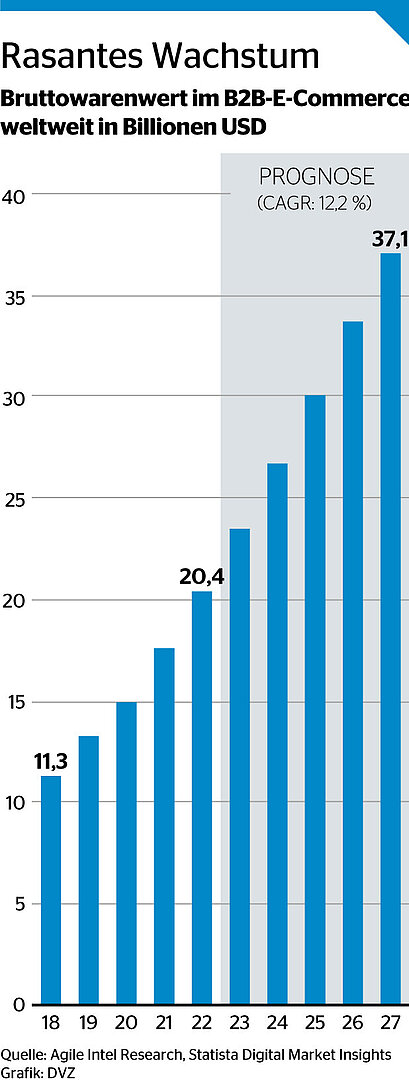

Darüber hinaus hat sich das B2B-Segment im Onlinehandel in der wirtschaftlich angespannten Lage deutlich resilienter gezeigt als das B2C-Segment. Der Bruttowarenwert des globalen B2B-E-Commerce belief sich 2022 schätzungsweise auf 20,4 Billionen Dollar und wird nach einer Prognose von Statista Digital Market Insights und Agile Intel Research bis 2027 auf über 37 Billionen Dollar ansteigen.

Local for Local als Standortstrategie

Ein weiteres Praxisbeispiel lieferte Ingo Brauckmann, CEO des Kontraktlogistikers Loxxess. Das Unternehmen verfolgt zunehmend einen Local-for-Local-Ansatz; gemeint ist eine Standort- und Betriebsstrategie, die auf die unmittelbare Nähe zum jeweiligen Absatzmarkt setzt. Ziel ist es, Lieferketten zu verkürzen, globale Abhängigkeiten zu reduzieren und schneller auf lokale Marktbedingungen reagieren zu können.

So bedient Loxxess von seinem Standort in Warschau aus ausschließlich den polnischen Markt und nutzt den Standort Bor in Tschechien als Basis für das B2C-Geschäft in Richtung Deutschland; parallel arbeitet das Unternehmen an der Planung eines weiteren Lagers in Tschechien, das ausschließlich für den tschechischen Markt vorgesehen ist.

Der Begriff „Local“ werde in der Praxis dabei oft europäisch statt rein national gedacht, wenn Standorte grenznah liegen und operative Vorteile bei Kosten, Skalierung und Peak-Abwicklung bieten, erklärte Brauckmann.

Darüber hinaus wurde deutlich, wie stark Arbeitsorganisation und Regulierung in Standortentscheidungen hineinspielen. Brauckmann verwies darauf, dass in Tschechien Sonntagsarbeit möglich ist und sich damit Wochenend-Peaks anders abfedern lassen. Gleichzeitig adressierte er die Risiken flexibler Personalmodelle: Bei der Zusammenarbeit mit Leiharbeitsagenturen müsse Sorgfaltspflicht aktiv gelebt werden, um Missstände auszuschließen.

Mehrweg scheitert an Rückführung

Mit dem Thema Mehrweglogistik im urbanen Kontext beschäftigt sich Sandra Transchel, Professorin für Supply Chain & Operations Management an der KLU. Mehrweg im Alltag scheitere weniger an Material oder Design, sondern an der Rückführung: Systeme sind häufig fragmentiert, Reverse-Logistik müsse synchronisiert werden – und Einweg bleibe für viele Kunden schlicht bequemer.

Wie schnell aus einer guten Idee ein Kostentreiber wird, zeigte ein Experten-Talk mit Rainer Schwittay von Edeka Rhein-Ruhr und Sina-Maria Schoenlein, Lead Sustainable Logistics bei Tchibo. Schoenlein schilderte, dass gerade die Rückführung leerer Versandverpackungen der kritische Punkt ist – ein Rückversand per Brief kostet in ihrem Beispiel 1,80 Euro und ist damit schwer wirtschaftlich abzubilden. Schwittay betonte, dass Mehrweg nur über Volumen und geschlossene Kreisläufe tragfähig wird: Sobald Vollgut- und Leergutströme getrennt laufen, steigen die Kosten deutlich.

Am Ende des Tages zeigte sich aber vor allem eines besonders deutlich: Handel und Logistik in Europa müssen sich darauf einstellen, dass Plattformen wie Temu und Shein in Zukunft nicht nur mit Preisen, sondern mit Systemen aus Daten, Regulierung und Logistikdruck den Takt vorgeben wollen.