Warum die Luftfracht schwierigen Zeiten entgegengeht

Die Luftfrachtbranche gehört zweifellos zu den wirtschaftlichen Gewinnern der Corona-Krise. Die Fracht hat vor allem an Renommee gewonnen. Nicht nur hat sie – durch den Transport von medizinischer Schutzausrüstung, Medizinalprodukten und Vakzinen – das Leben unzähliger Menschen gerettet. Auch war sie es, die das längerfristige wirtschaftliche Überleben vieler Airlines ermöglichte. Die Fracht half zum einen, die tiefen Löcher in anderen Bereichen etwas auszugleichen, und, zweitens, ganz profan, erlaubte sie es Piloten, Flugstunden zu absolvieren und ihre Lizenzen zu behalten.

Ungewisse Zukunft

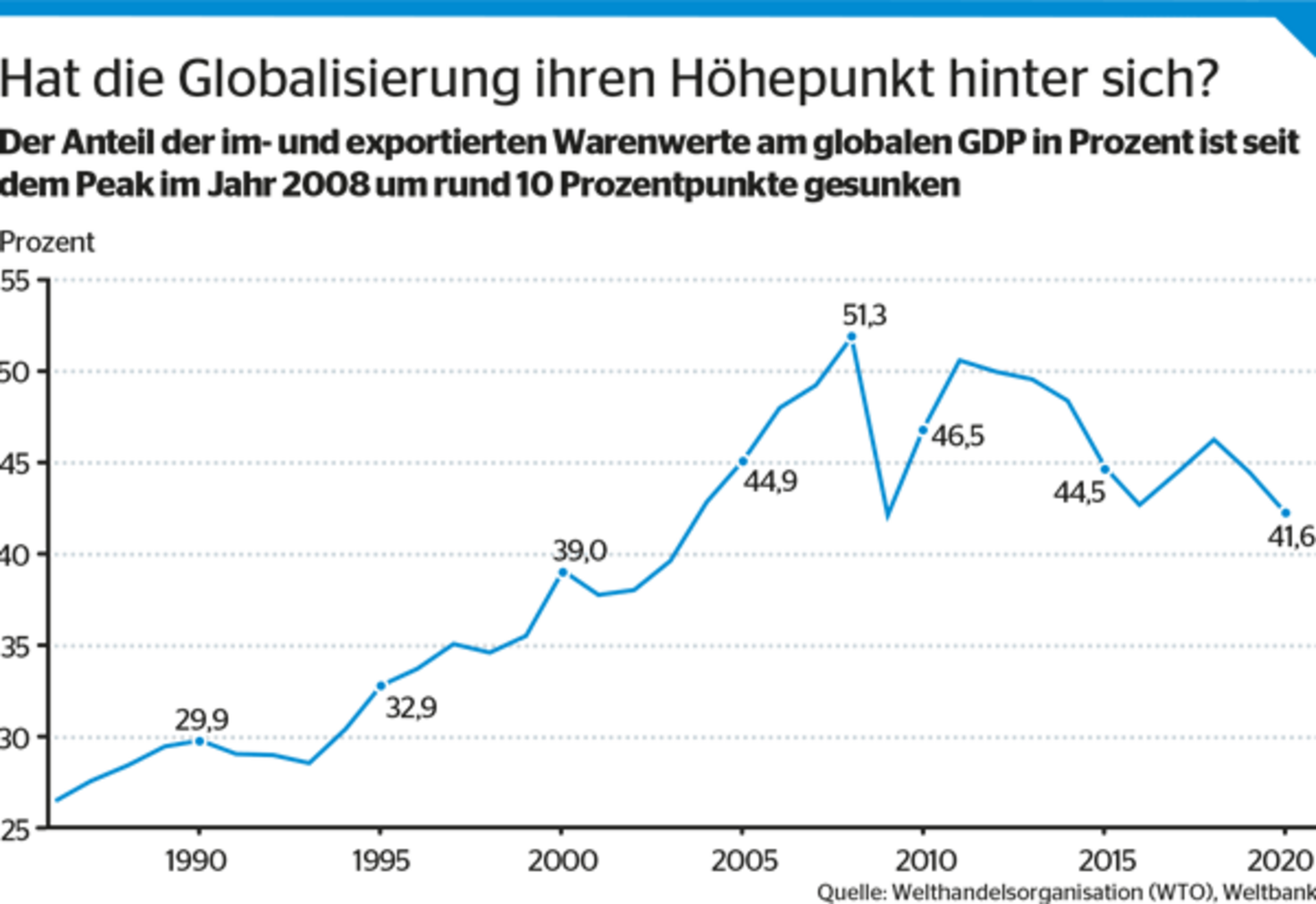

Jetzt, im Herbst 2021, wo die Buchungszahlen in der Passagierluftfahrt wieder anziehen, stellt sich die Frage nach der mittelfristigen Zukunft der Luftfracht. Seit 2005 ist das Wachstum auf circa 4 Prozent zurückgegangen, in den 20 Jahren seit der Jahrhundertwende war über einen Zeitraum von sechs Jahren gar ein negatives Wachstum zu verzeichnen. Es gibt Gründe für die Annahme, dass die Luftfrachtbranche weniger Anlass zur Zuversicht hat, als es so manch optimistischere Prognose der Branche nahelegt, wie etwa der Ausblick des Flugzeugbauers Boeing, der weiterhin von einem jährlichen Wachstum von 4 Prozent für die kommenden 20 Jahre ausgeht.

Bekanntlich wird die klassische Luftfracht, also der Transport derjenigen Sendungen über 31,5 Kilogramm, in drei Bereiche unterteilt: erstens Notfallhilfe und dringende Ersatzprodukte, zweitens verderbliche Güter und drittens werthaltige Güter. Zur zweiten Gruppe zählen etwa Schnittblumen aus Kenia, Gemüse aus Peru und Fisch aus Chile; Produkte, die sich nur dank des Flugzeugs über die Distanz vermarkten lassen.

Zur dritten zählen High-Tech-Produkte, hochwertige Textilien oder Maschinen – allesamt Produkte, die sich auch auf Land oder Wasser transportieren ließen, wo aber die Kapitalbindungskosten des längeren Transports und Marketingerwägungen die höheren Transportkosten aufwiegen. Beide Marktsegmente sind von den zu erwartenden höheren Frachtraten betroffen.

In den vergangenen Jahrzehnten profitierten Verlader davon, dass ihre Fracht nahe dem Deckungsbeitrag unter Deck in Passagiermaschinen mitgenommen wurde. Die Kosten für unter anderem die Piloten, die Versicherung, das für den Flug nötige Kerosin, Überfluggebühren wurden meist auf die Passage umgelegt. Ein wesentlicher Beitrag zum Erlös eines Interkontinental-Flugs kam von der Business-Class – es handelt sich hierbei Umsätze, die in absehbarer Zeit nicht in dem einst existierenden Umfang zurückkommen werden.

Nicht nur die Reisenden, auch die Controller in den Unternehmen haben den Charme einer einstündigen Videokonferenz gegenüber einer mehrtägigen Geschäftsreise über die Zeitzonen hinweg erkannt. Vielfach wurden in die Reisebudgets die tatsächlichen Ausgaben des Lockdown-Jahres 2020 für das laufende Jahr fortgeschrieben. Der Versuch, die Erlösverluste in der Economy-Class zurückzuholen kann nicht ohne Mengeneffekte bleiben. Höhere Ticketpreise führen zu geringerer Nachfrage, was wiederum zu weniger Flügen beziehungsweise zu kleineren Flugzeugen führen wird. Unter dem Strich führt diese Entwicklung zu weniger Beiladekapazität für die Fracht und höheren Ratenniveaus.

Der Einsatz von Großraumflugzeugen hat betriebswirtschaftliche Vorteile, wenn diese tatsächlich ausgelastet sind. Anderenfalls lohnt sich der Einsatz von Schmalrumpf-Flugzeugen, dank des technischen Fortschritts und größerer Reichweiten auch auf der Langstrecke. Die Weiterentwicklungen des A321 werden von Frankfurt am Main nach New York, Miami und Buenos Aires fliegen können – viel Platz im Frachtraum haben diese Flugzeuge allerdings nicht.

Eine Umlenkung eines größeren Teils der Volumina in Frachter muss hingegen an Grenzen stoßen. Zwar erreichen viele Großraumflugzeuge, wie die mehr als 900 bis 2005 produzierten B777, das Ende als ihres Lebenszyklus als Passagiermaschine und ließen sich zu Frachtern umbauen. Aber Betreiber von Frachtern müssen mit Vollkosten kalkulieren – Kosten, die sich nicht ohne weiteres an die Verladerschaft weitergeben lassen, ohne dass dies erneut Auswirkungen auf die Mengen hat.

Kostentreiber Flugbenzin

Der größte Kostenblock in der Luftfahrt ist heute das Kerosin. Angesichts der sich abzeichnenden Klimakrise und den ambitionierten Klimazielen des Übereinkommens von Paris ist kaum zu erwarten, dass die Luftfahrt keinen größeren Beitrag wird leisten müssen, schließlich kann der CO2-Austoß einer Tonne Luftfracht schnell das Dreißigfache und mehr erreichen, als bei einem Seetransport emittiert würde.

Bislang ist das Kerosin bei internationalen Flügen steuerbefreit – ein Relikt aus der Zeit zum Ende des Zweiten Weltkriegs, als es galt, den internationalen Handel zu fördern. Der Druck der Weltgemeinschaft auf die Internationale Zivilluftfahrtorganisation ICAO als Unterorganisation der UN, das Steuerprivileg zu streichen und Lenkungsabgaben zuzulassen, wird zunehmen.

Mit steigenden Kerosinpreisen wird der Druck zunehmen, Fracht auf andere Verkehrsträger zu verlagern. Neben der schon längst etablierten Bahnverbindung von Asien nach Europa tritt der schnellere Lkw zunehmend in Erscheinung, Kalkuliert man die Kosten pro Kilometer mit 1 Euro, so errechnet sich bei einer Distanz von 13.000 bis 14.000 Kilometern eine Kilogrammrate von unter 60 Cent – bei einer Laufzeit von kaum mehr als zwei Wochen. Abseits von Nordasien entwickeln sich andere, potenziell nähere Produktionsstandorte. Die Produktion wird nur in seltenen Fällen in die EU oder nach Nordamerika zurückkehren, wohl aber zu einem Teil in Regionen, die sich auf Straße, Bahn und Schiff in unter einer Woche erreichen lassen.

Die Verlagerung vieler Produkte von der Luft auf die Schiene und das Schiff ist in den vergangenen Jahren durch das Wachstum im E-Commerce überkompensiert worden. Bislang profitierten chinesische Händler von den niedrigeren Vergütungen, die bei Einspeisungen in die nationalen Postnetze geleistet werden mussten. So kostete es beispielsweise mehr, eine Sendung von einem Zentrallager in South Carolina nach New York zu schicken als von Peking.

Diese Bevorzugung, die sich in der Einordnung Chinas innerhalb des Weltpostvereins als Entwicklungsland begründete, ist auf Druck der amerikanischen Regierung unter President Trump 2019 beendet worden. Die Abschaffung der Mehrwertsteuerfreigrenze in der EU für Sendungen aus China zum Juli 2021 wird aller Voraussicht nach ebenfalls einen Mengeneffekt mit sich bringen.

Die Hoffnung Innovation

Viele Prognosen unterstellen hingegen dennoch, dass das Wachstum des vergangenen Jahrzehnts mehr oder weniger linear fortgeschrieben werden kann. Hinter diesen Vorhersagen ist zumindest ein Fragezeichen zu setzen. Eine optimistischere Einschätzung zur Lage der Luftfracht ließe sich mit Innovationssprüngen begründen. Leider ist die Luftfrachtbranche seit längerem mit wenigen Neuigkeiten in Erscheinung getreten. Die großen Einsparungen im Treibstoffverbrauch sind im Zeitraum bis 1980 realisiert worden. Die Grundproblematik der Luftfahrt bleibt bestehen: das sehr ungünstige Verhältnis der Nutzlast zum Eigengewicht des Transportmittels.

So hat ein Frachter des Typs B777 bei einem maximalen Startgewicht von 350 Tonnen eine Nutzlast von gerade einmal 100 Tonnen. Die Entwicklung neuer Frachtflugzeuge sowie optimierte Anflugrouten werden einige inkrementelle Verbesserungen der Energieeffizienz bringen, aber nicht den großen Durchbruch.

Ein Silberstreif am Horizont zumindest sind die sogenannten Sustainable Aviation Fuels (SAF). Diese kosten allerdings derzeit das rund Drei- bis Vierfache dessen, was konventionelles fossiles Kerosin kostet. Per Gesetz müssen bis 2026 mindestens 0,5 Prozent des Flugbenzins aus Power-to-Liquid-(PtL)-Kerosin bestehen; das entspricht einer Menge von 50.000 Tonnen. Bis 2030 müssen es 2 Prozent sein, also 200.000 Tonnen. Die Politik sollte sich angesichts dieser Beimischungs-Vorgaben der Kosten- und Nachfrageeffekte bewusst sein. Eher angezeigt ist eine Anschubfinanzierung, um die sehr aufwendige Umrüstung bestehender Raffinieren in Europa zu fördern. Die Verwirklichung einer noch radikaleren Idee, der Entwicklung vollelektrischer Flugzeuge wird ohne erhebliche Sprünge der Batterietechnik schwer zu realisieren sein.

Die Branche hat im Zuge der Corona-Krise erstmals wieder Erträge ausgewiesen, die über den gewichteten Kapitalkosten lagen, und dies nach Dekaden, in denen die Branche in jedem einzelnen Jahr Kapital vernichtete. Dies waren kaum die Rahmenbedingungen, zu denen sich Innovationen und Investitionen in neues Flugmaterial leicht stemmen ließen. Eine Kennzahl verdeutlicht den Missstand. Der Versand einer Sendung von China nach Europa benötigte – von der Rampe des Versenders zum Empfänger – vor 20 Jahren rund sechs Tage; sie benötigt heute immer noch rund sechs Tage. Eine Lücke, die von den Integratoren gerne gefüllt wurde.

Wer jemals an einer Ausschreibung mit Bodenabfertigern, Airlines oder Spediteuren teilgenommen hat, nimmt die als partnerschaftlich gerühmte Zusammenarbeit selten als solche war. Amazon hingegen kann aufgrund der Bestelldaten die Konsolidierung frühzeitig in die Wege leiten; die meisten Spediteure beginnen mit der Stauplanung ihrer Paletten und Container, wenn die Ware im Crossdock liegt.

Und für Carrier, die in normalen Jahren am Morgen nicht wissen, was am Abend nicht nur angemeldet, sondern tatsächlich verladen wird, ist das Ertragsmanagement in der Fracht eine Kunst, die nur wenige wirklich erfolgreich beherrschen.

Ein positives Beispiel dafür, dass es anders geht, ist die temperaturgeführte Logistik im Pharmasektor. Sie wurde durch das Engagement einiger Pionierunternehmen, Speditionen, GHA und Carrier ermöglicht – und die Tatsache, dass die anspruchsvolle Verladerschaft für einen Premiumservice anfänglich auch entsprechende Raten akzeptierte. (ol)